國內方面,國家統計局:2025年1-8月全國規模以上工業企業利潤增長0.9%,同比由負轉正。國家發展改革委主任鄭柵潔9月28日主持召開民營企業座談會,就“十五五”時期擴大有效投資聽取企業意見建議。潘功勝:“十四五”期間地方政府融資平臺債務風險水平大幅度收斂。央行:要落實落細適度寬松的貨幣政策,加強逆周期調節,更好發揮貨幣政策工具的總量和結構雙重功能,加大貨幣財政政策協同配合,促進經濟穩定增長和物價處于合理水平。國資委:堅決抵制“內卷式”競爭,堅定走差異化發展路線。交通運輸部:1-8月完成營業性貨運量380.6億噸,同比增長3.8%。工信部副部長熊繼軍:將實施新一輪汽車行業穩增長工作方案,優化新能源汽車車輛購置稅、車船稅等優惠措施。廣電總局:“十四五”期間,廣電視聽節目和服務出口規模增長超40%。

國際方面,美國8月核心PCE物價指數同比上漲2.9%,環比上漲0.2%,均符合預期且與前值持平。8月實際消費支出連續第三個月增長0.4%,超出預期的0.2%。美國三大股高位震蕩承壓運行,周內均小幅收跌。美元指數小幅反彈,周漲幅0.53%至98.16點。美債收益率整體回落,10年期報4.1600%;美聯儲9月首次降息,直接壓制了短端利率,并帶動長端收益率下行?。大宗商品方面,國際金價震蕩向上,再創歷史新高,COMEX12黃金價格至3789.8美元,周漲幅1.89%;市場預計年內還將降息,持有黃金的機會成本顯著降低?,疊加中東地緣沖突升級,資金加速流入黃金市場?。國際油價延續反彈態勢,WTI原油11合約至65.19美元/桶,周漲幅4.54%。烏克蘭對俄羅斯能源設施的襲擊削弱其煉油能力,美國對伊朗實施新一輪制裁,多重因素加劇供應端擔憂?。

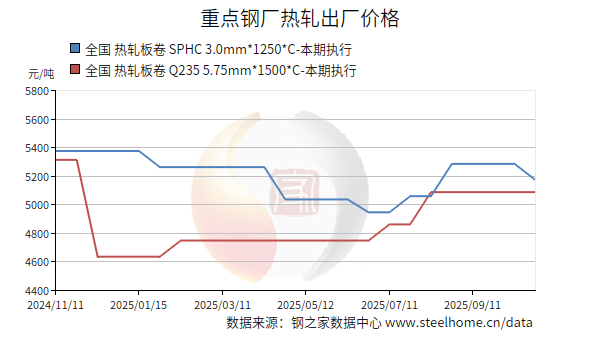

行業方面:煤焦行業,國內冶金焦市場暫穩運行,焦企首輪提漲目前暫未落地,市場觀望情緒濃厚。隨著原料煉焦煤上漲,焦企成本壓力較大,全行業幾乎均陷入虧損。需求端,目前高爐開工率處于去年以來最高位,但鋼廠節前補庫已近尾聲,庫存已高于去年同期水平。節前冶金焦供需基本平衡,國慶長假期間,焦企有累庫的壓力。國內煉焦煤市場穩中有漲,網絡競拍市場以上漲為主,山西臨汾、長治低硫焦煤G>83價格上漲80-100元至1590-1600元/噸。近期煤價上漲較快,部分煤種已創年內新高,市場恐高心理逐漸增加,國慶臨近,焦企補庫陸續收尾,網絡競拍高位成交價格小幅回落,但調價節奏慢的煤礦以及大礦長協價格仍有漲價空間。鋼鐵行業,“金九”進入尾聲,旺季需求不及預期,下游需求釋放緩慢,供強需弱格局尚未明顯改觀。疊加原料端成本支撐較弱,市場承壓較大。短期來看,隨著國慶長假臨近,節前備貨基本完成,整體市場心態穩定。高央行把促進物價合理回升作為把握貨幣政策的重要考量提振市場信心。從市場成交活躍度來看,淡季特征依逐漸消退,當前庫存已連續兩周小幅去化,市場供需基本平衡。本周開局,市場以穩為主,偏弱運行,鋼之家監測的國內28個市場螺紋鋼平均價格至3180元一線,價格重心環比上周下移51元。從全國粗鋼產量及噸鋼利潤的數據來看,2025年1-8月國內鋼鐵生產企業處于“控產增利”的局面,鋼企盈利能力持續增強。但從在最新經濟數據來看,基建投資對用鋼需求的托底作用明顯減弱,而房地產投資的拖累效應依舊。而《鋼鐵行業穩增長工作方案(2025—2026年)》指明了方向。

金融市場,9月份最后一個交易周首日(9月29日),國內大宗商品期市低開走低,工業品、農產品指數雙雙回落,截至收盤,工業品指數下跌0.72%,農產品指數下跌0.48%,資金凈流入126.96億元。分板塊看,貴金屬板塊上漲2.4%;石油板塊上漲0.29%;有色板塊下跌0.52%;鋼鐵板塊(含鐵礦石)下跌1.41%,煤炭板塊(含焦炭)下跌4.46%。黑色系全線回落,“雙焦”大幅領跌,其中,焦煤跌近5%,焦炭跌超4%;鐵礦石、螺紋鋼、熱卷均跌逾1%。截至收盤,黑色系資金凈流出41.95億,較為罕見,各品種資金均為凈流出,其中,焦煤逾19億資金離場,多頭集體離場觀望。值得關注的是當日黑色系各品種20日均線均告失守,黑色系整體弱勢特征初現。

滬深股市,9月29日滬深股高開走高,三大指數集體收漲,滬指收漲近1%,創指漲近3%,大金融板塊爆發。截至收盤,滬指報3862.53點,漲0.90%;深成指報13479.43點,漲2.05%;創指報3238.01點,漲2.74%。

盤面上,能源金屬、證券、電池板塊漲幅居前,教育、黑色家電、互聯網電商板塊跌幅居前。

上周回顧

鋼材現貨,上周(9月19日9月28日)國內鋼材現貨市場由強轉弱,鋼之家長材價格指數周環比下跌0.13%,扁平材指數下跌0.24%,均由漲轉跌,鐵水成本周環比下跌0.08%,降幅小于鋼材價格,鋼廠的即期利潤縮水。周內鋼廠高爐開工率由降轉升,仍處于年內最高位,并明顯高于去年同期水平;國內鋼材庫存總量連續兩周微降,或將成為降庫的拐點。成交方面,市場活躍度繼續回溫,上周螺紋鋼、熱軋板卷及中厚板日均成交量分別較上期增長1.48%、上漲3.23%,增長0.59%;分區域看,螺紋鋼華北、東北地區日均成交量增長明顯;熱軋板卷華北、東北地區日均成交量同樣增長相對明顯。與去年同期相比,螺紋鋼、熱軋板卷、中厚板下降3.26%-24.89%。

期貨市場,上周金融衍生品市場黑色系期貨盤先揚后抑,震蕩走弱,上周大幅領漲的“雙焦”跌幅居前。其中,焦煤周跌幅2.88%,焦炭周跌幅2.65%,鐵礦石跌超2%,螺紋鋼及熱卷跌近2%。值得關注的是,除“雙焦”外,成材螺紋鋼、熱卷及鐵礦石20日均線均告失守,黑色系品種間強弱分化明顯。目前雖然終端需求并沒有明顯改觀,但鋼廠生產積極性不減,高爐開工率繼續回升,對原燃料形成支撐,而利空成材。宏觀方面,8月份國內主要經濟指標增速多數回落。值得關注的是周內鋼材庫存總量繼續下降,供需基本平衡,市場有望逐漸走淡季。

原燃料市場,上周,國內原燃料市走勢偏弱,鐵水成本繼續下降。國產鐵礦石漲跌互現;進口鐵礦石震蕩走弱,目前多數鋼廠補庫基本結束 采購節奏放緩,仍有部分鋼廠節前備貨。港口方面,上周由降轉增,近期小幅波動。春節過后,鐵礦石庫存總體呈震蕩回落態勢,8月中旬以來由降轉升,上周增加38萬噸至13245萬噸。目前港口鐵礦石庫存較去年同期減少1345萬噸。國內冶金焦市場暫穩運行,隨著成本支撐增強,加之節前部分鋼廠補庫,市場企穩。近期原料煉焦煤持續上漲,目前焦企盈利能力大幅縮水,焦企已全面虧損,其中,濕熄焦企業虧損較大,后期生產積極性將受到抑制,短期受節前備貨影響,冶金焦供給增加,冶金焦產業鏈庫存總量持續增加。國內煉焦煤市場穩中有漲,主產地山西、內蒙古等地煉焦煤價格多數區域價格上漲,線上招標市場以上漲為主,成交率回升。值得關注的是,近期蒙煤甘其毛都通關量持續處于高位,并高于去年同期水平,對國內煉焦煤市場形成偏空影響。目前,煤礦受安全督查,嚴控超能力開采的影響,加之有國慶節前補庫,庫存處于低位,山西臨汾低硫焦煤價格明顯上漲。國內動力煤市場有所降溫,國慶節前備貨氛圍較強以及到港煤現貨成本較高等因素,貿易商挺價惜售,報價上漲。但由于電廠日耗回落較多,疊加下游階段性采購接近尾聲,煤價漲幅明顯收窄,并在后半周出現滯漲回落。產地方面,市場疲態顯現,臨近月底,為保安全,產地部分民營礦進行減、停產;此外,各大主產區嚴查煤礦超產,煤礦產能釋放受限;同時隨著東北地區民用煤采購增加,對市場形成支撐。預計下周國內動力煤市場穩中有跌。

本周開局

期貨市場,9月份最后一個交易周首日(9月29日)國內期貨主力合約跌多漲少,漲幅方面,滬銀漲近4%,滬金、蘋果漲超1%;跌幅方面,焦煤、工業硅、焦炭跌超4%,集運歐線、紙漿跌超3%,生豬、紅棗、玻璃跌超2%。

現貨市場,9月29日,國內鋼材現貨市場穩中偏弱運行,局部地區價格小幅回落,隨著節前下游補庫接近尾聲,市場整體成交清淡。“金九銀十”時間過半,市場成交跟進不足,旺季不旺。節后面臨去庫存壓力,市場較為謹慎。截至16:40分,鋼之家監測的國內28個主要市場螺紋鋼和熱卷平均價格分別為3180元/噸和3415元/噸,分別較上一交易日下跌7元和下跌5元。目前鋼廠整體利潤持續縮水,短期成本端支撐較弱,但鋼廠生產意愿沒有明顯下降,鋼材基本面矛盾或將逐漸顯現。

下游及行業觀察

◆中汽協:1-8月乘用車國內銷量1474.7萬輛。據中國汽車工業協會分析,2025年8月,乘用車產銷分別完成250萬輛和254萬輛,環比分別增長9%和11.1%,同比分別增長12.5%和16.5%。2025年1-8月,乘用車產銷分別完成1833.8萬輛和1838.4萬輛,同比分別增長13.6%和13.8%。

◆克而瑞:三季度,整體樓市重回年內低位,新房供求同環比齊降,一方面房企推盤積極性一般,供應量下降約2成,累計同比降幅達18%,一二線高位回落;另一方面新房成交穩中有降。京滬深8月以來相繼出臺利好政策,不過9月新房成交環比增幅仍不及供應,金九成色一般。

◆中指院:上半年,上市房企營業收入均值為104.2億元,同比下降16.9%,且降幅同比擴大了3.2個百分點,營收端收縮壓力持續升級,反映出市場需求疲軟與銷售端持續承壓的現狀。

行業方面

◆鋼材庫存,本期國內鋼材五大品種合計庫存1939.3萬噸,較上周減少0.5萬噸;其中,市場庫存1208.9萬噸,減少1.97萬噸;鋼廠庫存730.36萬噸,增加1.44萬噸。

中鋼協:9月中旬會員鋼企日均粗鋼產量同比增長環比下降

據中鋼協統計,9月中旬參加統計的會員鋼鐵企業粗鋼、生鐵和鋼材日均產量分別為207.3萬噸、191萬噸和206.1萬噸,日均環比分別下降0.7%、增長0.7%和增長5.4%。

海關總署:8月中國鋼坯出口量繼續打破紀錄

海關總署發布鋼坯出口數據,8月中國鋼坯出口達到了176萬噸,環比增加12%,同比增加230%,繼續打破紀錄。1-8月鋼坯累計出口924萬噸,同比增加292%。

后市預判

宏觀方面,我國國民經濟保持平穩增長態勢,1-8月份全國規模以上工業企業利潤增長0.9%,企業盈利情況好轉,穩增長、全國統一大市場縱深推進及“反內卷”效應顯現。央行表示,目前面臨國內需求不足、物價低位運行等困難和挑戰。要落實落細適度寬松的貨幣政策,加強逆周期調節,更好發揮貨幣政策工具的總量和結構雙重功能。

行業方面,近日,工信部等五部門印發《鋼鐵行業穩增長工作方案(2025—2026年)》。《工作方案》提出,2025—2026年鋼鐵行業增加值年均增長4%左右;同時明確提出,實施產能產量精準調控,加大產能減量置換力度,繼續實施產量壓減政策,指出了未來兩年鋼鐵行業“減量”和“增收”的發展路徑。另據中鋼協數據,進入9月中旬,重點鋼企粗鋼日產小幅回落,同期企業庫存環比減少,預示著鋼廠產銷基本平衡 。

預計本周國內鋼材現貨市場先抑后揚,偏弱運行;預計鐵礦石市場震蕩偏弱,關注國際大宗商品、國內政策的影響、鋼廠補庫、鐵礦石到貨情況及美元指數變化。國內冶金焦市場以穩為主;預計煉焦煤市場穩中趨弱。